안녕하세요 20대 직장인 투자자 배당상어입니다.

오늘은 모기지 대출에 대해 이야기하고 싶습니다.모기지라는 말은 많이 들어봤는데 정확히 모르시는 분들이 많아요. 생각보다 어렵지 않으니 저랑 얼른 외워서 가봅시다! 모기지 대출이란?

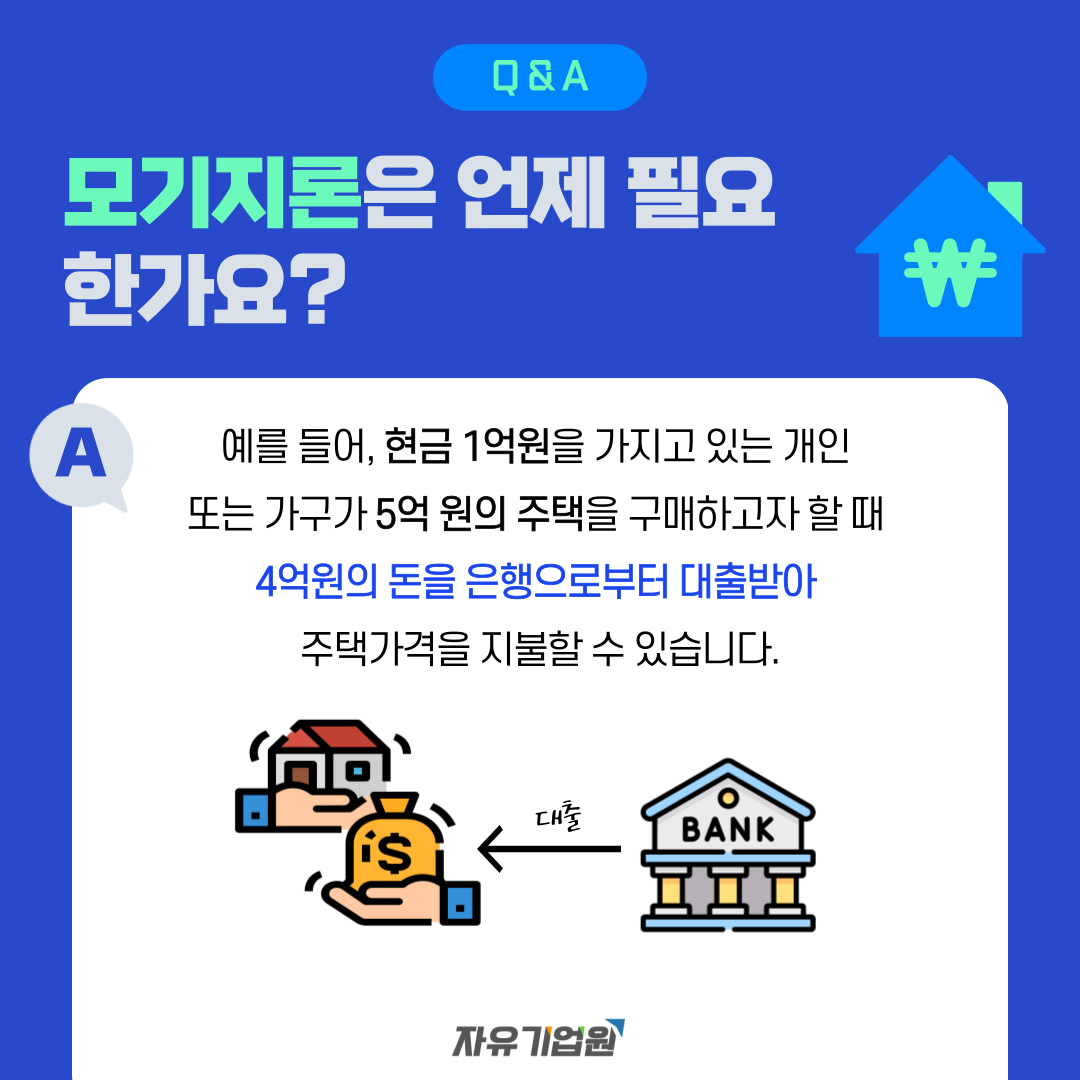

모기지론은 정말 쉽게 말하면 은행이 대출을 받을 때 담보물로 부동산을 잡고 돈을 빌려주는 것을 의미합니다. 어떻게 보면 그냥 일반적으로 우리가 알고 있는 주택담보대출과 같다고 생각하시면 돼요! 다만 이 안에는 좀 전문용어가 섞여 있는데요. 상기 행위를 부동산에 「주택저당채권(모기지, Mortage)」을 설정한다」라고 합니다.주택저당채권을 내가 사고 싶은 집 혹은 내 집에 잡았기 때문에 그 채권을 통해서 자금계약을 하는 거죠. 여기서! 주택저당채권이란?

인기글

![[부동산] 위약금 물고 주택계약 파기 이유 - 자가 1채 보유자 다음 부동산 목표](https://art.ilhoeyeong.com/wp-content/plugins/contextual-related-posts/default.png "[부동산] 위약금 물고 주택계약 파기 이유 - 자가 1채 보유자 다음 부동산 목표")

주택저당채권은 주택 구입 또는 건축에 필요한 대출자금에 대한 채권입니다. 이것은 주택에 설정된 저당권을 가지고 담보를 받은 채권이라고 생각하세요.여기서 또 주택저당증권이라는 용어도 등장합니다. 설명은 다음과 같습니다. 주택저당증권(MBS)은 주택저당채권(mortgage)을 바탕으로 발행되는 자산유동화증권(ABS)이다.

이렇게 주택저당채권이 발행되면 이를 가지고 자본시장에 판매하게 되면 주택저당증권으로 발행이 됩니다!! 주택담보대출증권에 대해 조금만 더!

주택저당증권은 1차, 2차 시장 및 자본시장에서 판매되게 됩니다. ※ 주택저당증권시장-. 1차 시장은 모기지 차주와 상업은행 등 모기지 대출기관 간 모기지 대출(주택담보대출)이 이뤄지는 시장이다. -. 2차 시장은 모기지 대출기관이 보유한 주택저당채권을 유동화(증권화)하는 시장이다. 자본시장은 유동화된 주택저당증권이 투자자들이 살 수 있게 되면서 유통되는 시장을 말합니다.쉽게 말해 1차, 2차, 자본시장을 거쳐 기관투자자들에게 이 저당증권이 판매되는 것입니다. 그렇게 되면 중간에 있는 금융기관도 어느 정도의 리스크만으로 적당한 이익을 중간에서 취할 수 있게 되는 거죠! 주택담보대출제도와 주택담보대출의 관계이렇게 말하면 이런 의문이 생길 거예요.그럼 주택담보대출과 모기지론의 차이점은 무엇인가요? 그래서 답을 말씀드리면, ‘거의 똑같다’고 생각하시면 돼요. 하하 이유는 모기지론의 특징에서 알 수 있는데요. 모기지론 자체는 ‘장기 대출’인 것이 특징입니다.모기지론의 설명그런데 우리가 주택에 대출을 받을 때 단기적으로 대출을 받지는 않겠죠? 그렇기 때문에 사실상 우리가 일반적으로 알고 있는 30년짜리 주택담보대출은 모기지론이라고 불러도 무방하다는 것입니다. 실제로도 혼용해서 사용하시는 분들이 많아요! 주택담보대출, 주택담보대출 금리모기지론, 주택담보대출 금리는 사실 정말 집을 살 생각이 있으신 분들이 잘 아시겠지만 네이버에 한번 검색해봐도 나와요!주택 융자 금리주택담보대출 금리가 맨 앞에 보이는 것만 생각하면 최저 5.4%, 최고 6.5% 정도 나오네요.그런데 최근에 제가 뉴스에서 봤을 때는 8%까지 금리가 올랐다는 뉴스도 많이 봤거든요. 부동산을 구입하시려는 분들은 자세히 알아보시는 게 좋을 것 같아요.마무리사실 저도 아직 부동산이 없는 20대 직장인이에요. 그래서 부동산 투자에 조금씩 관심을 가지려고 노력하고 있습니다. 결국 부동산 투자를 하려면 LTV, 모기지 등 기본적인 것을 알고 있으면 편하게 아파트를 분석할 수 있지 않을까 싶습니다.그럼 다음에도 좋은 경제지식 가지고 올게요!!#주택담보대출 #모기지론 #모기지 #주택담보대출 #주택저당채권 #주택저당증권 #mbs